2026.02.24

リファンド方式とは?いつから始まる?2026年11月1日導入の免税新制度を徹底解説

インバウンド需要が回復するなか、日本の免税制度が大きな転換期をむかえています。令和8年(2026年)11月1日から、新たな免税手続きである「リファンド方式」へ完全に移行することが決まりました 。店舗担当者の方は、以下のようなお悩みを抱えていないでしょうか。

- リファンド方式の具体的な仕組みがわからない

- いつから、どのような準備を始めればよいのかしりたい

- レジ改修やオペレーション変更の手間が心配

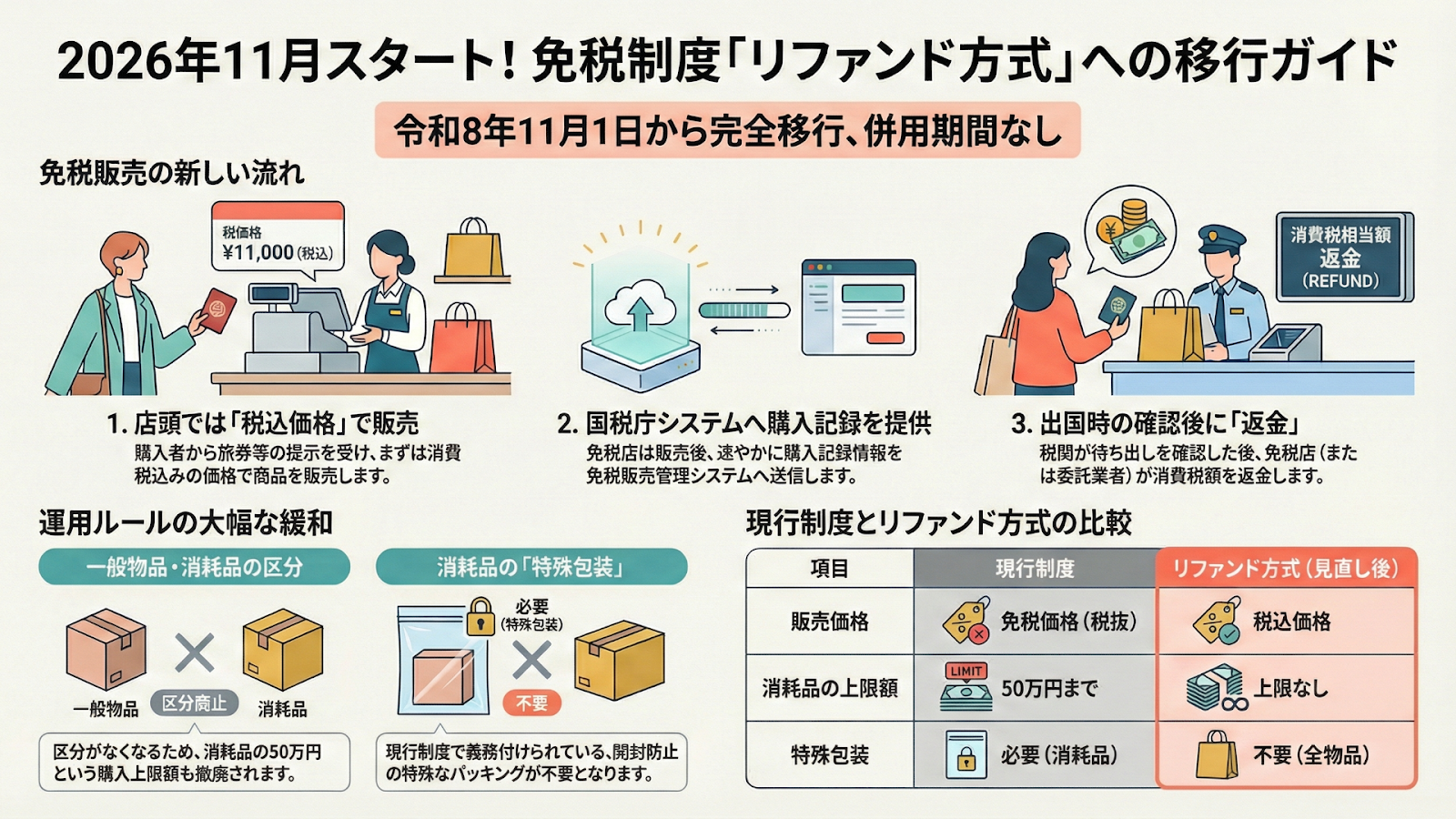

結論をいうと、リファンド方式は「店頭で一度税込価格で販売し、出国時に税関で確認を受けてから消費税を返金する」仕組みです 。不正転売を防ぎ、本来の制度趣旨である「国外での消費」を確実にするために導入されます 。本稿では、国税庁の最新資料に基づき、制度の概要やスケジュール、事業者が行うべき具体的な準備をわかりやすく解説します 。

■この記事でわかること

- リファンド方式の基礎知識と導入背景

- 2026年11月1日の施行スケジュール

- 店舗が準備すべきシステム対応と事務フロー

この記事の要約はこちらをクリックしてください

2026年11月1日から、日本の免税制度は「リファンド方式」へ完全に移行します 。店頭で一度税込価格で販売し、出国時の税関確認を経てから消費税を返金する仕組みです 。これにより不正転売を抑止し、適切な免税を徹底します 。一般物品と消耗品の区分や購入上限、特殊包装などの規制が廃止される一方、単価100万円以上の商品には詳細情報の記録が必須となります 。事業者はAPIの更新や7年間のデータ保存、返金手段の選定など多岐にわたる準備が必要です 。円滑な移行のため、スケジュールを逆算した早めのシステム改修が不可欠といえます 。

参考:国税庁「輸出物品販売場制度のリファンド方式への見直し」https://www.nta.go.jp/publication/pamph/shohi/menzei/201805/format/002.htm

目次

リファンド方式の基礎知識|現行制度との違いと導入の背景

リファンド方式とは何か、そしてなぜこのタイミングで制度が変わるのか、基本的なポイントを押さえておきましょう。

リファンド方式とは?「税込販売」と「後日還付」の仕組み

リファンド方式は、外国人旅行者などの免税購入対象者に対して、まず税込価格(課税)で商品を販売します 。その後、旅行者が出国する際、税関でその商品を持ち出すことを確認できたときにはじめて免税が成立し、消費税相当額を旅行者へ返金する手続きを行います 。

現行の「即時免税方式」との決定的な違い

もっとも大きな違いは、免税が確定するタイミングです。

- 現行制度:店頭でパスポートを確認した時点で、その場で消費税分を値引きして販売する。

- リファンド方式:店頭では一旦税込で販売し、空港などで「国外へ持ち出す」ことが証明された後に返金する 。

現行の仕組みでは、免税で購入した商品を国内で転売して不当に利益を得るケースが問題となっていました 。リファンド方式にすることで、商品を確実に国外へ持ち出した人だけが免税の恩恵を受けられるようになります 。

日本政府がリファンド方式を導入する3つの狙い

政府がこの大規模な変更を決めた背景には、以下の理由があります。

- 不正転売の抑止:国内で消費・転売されるのを防ぎ、消費税の適正な課税を確保するため。

- 店側の追徴リスク軽減:現行制度では、店側が転売目的かどうかを見抜く必要があり、判定を誤ると店に追徴課税が課されるリスクがありましたが、これが大幅に軽減されます。

- 国際標準への適合:EU諸国など、世界的にリファンド方式を採用している国は多く、グローバルスタンダードに合わせる狙いもあります。

【重要】リファンド方式はいつから?スケジュールと移行の注意点

事業者にとって、最も気になるのが「いつまでに準備を終えればよいのか」という点でしょう。

施行日は令和8年(2026年)11月1日から

リファンド方式は、令和8年(2026年)11月1日以降に行われる免税対象物品の販売から適用されます 。

移行期間(併用期間)はなし!一斉切り替えへの備え

注意すべきは、新旧の制度を併用できる移行期間が設けられていないことです 。 10月31日までは現行の免税販売が可能ですが、11月1日の午前0時をすぎた瞬間に、すべての免税取引をリファンド方式で行う必要があります 。ただし、24時間営業の店舗などで継続して売上計上を行っている場合は、特例として11月1日の午前1時ごろまで現行制度での処理が認められるケースもあります 。

許可申請はいつから?新様式への対応スケジュール

リファンド方式に対応した新様式の「輸出物品販売場許可申請書」の提出は、令和8年(2026年)10月1日から受け付けが開始される予定です 。 すでに免税店の許可を受けており、かつ「免税販売手続きの電子化」に対応している事業者は、特段の手続きなく新制度の許可を受けたものとみなされます 。

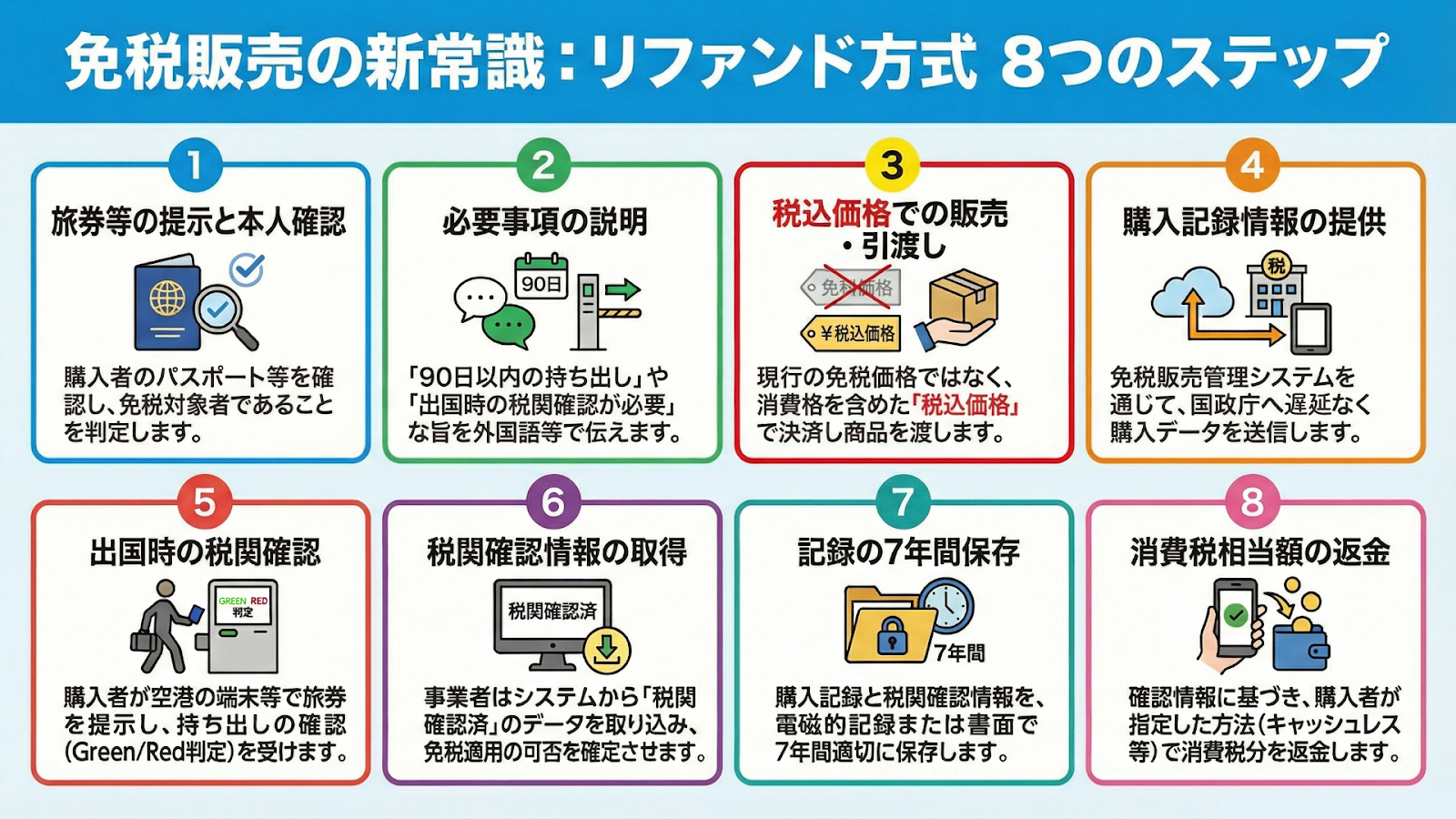

免税販売の新しい流れ|8つのステップで実務をシミュレーション

リファンド方式が導入されると、店頭での手続きは以下のように変わります。国税庁が提示するフローに沿ってみていきましょう 。

1. 旅券等の提示と本人確認

まず、免税購入対象者本人からパスポートなどの提示を受けます 。このとき、上陸許可の証印があるか、非居住者の要件を満たしているかを従来どおり確認してください 。

2. 免税購入対象者への必要事項の説明

ここが重要な変更点です。以下の内容を必ず説明しなければなりません 。

- 90日以内に出国、および税関の商品の持ち出しの確認・承認を得る必要があること。

- 商品を機内預けにする前に税関の確認を受ける必要があること 。

- 輸出しない場合は、免除された消費税を徴収され、罰則の対象になる可能性があること 。

3. 税込価格での販売(引渡し)

現行制度とは異なり、税込価格で販売し、商品を引渡します 。

4. 購入記録情報の提供

販売の都度、遅滞なく「購入記録情報」を国税庁の免税販売管理システムへ送信します 。

5. 出国時の税関確認

旅行者は出国時、空港などの専用端末にパスポートを読み込ませて、免税品の持出し確認手続きを行います。

- Green判定(検査不要):そのまま手続き終了 。

- Red判定(検査必要):税関で実物の商品を確認 。

6. 税関確認情報の取得

購入者が無事に出国時確認を終えると、国税庁のシステム上にその事実(対象購入記録が「税関確認済」である旨)が記録されます。

免税店事業者は後日その税関確認情報を国税庁のシステムから「旅行者が無事に出国した(税関で確認された)」という情報としてを取得します 。

7. 購入記録情報および税関確認情報の保存

免税店事業者は、購入記録情報および取得した税関確認情報を、免税対象物品を譲渡した日に属する課税期間の末日の翌日から2月が経過した日から7年間保存しなければなりません。

購入記録情報および税関確認情報は、電磁的記録(電子データ)として保存することが原則です。

または印刷した書面により保存する場合、税関が確認した持出し情報と紐づけてられ、整然とした形式及び明瞭な状態で出力したものに限られます。

8. 消費税相当額の返金(リファンド)

税関確認情報を得られた取引に対し、消費税相当額を旅行者に返金します 。

免税対象物品のルール変更|区分廃止と高額商品への対応

リファンド方式への移行に合わせ、免税対象となる物品の定義も大幅に簡素化されます 。

一般物品と消耗品の区分が廃止へ

これまで実務を複雑にしていた「一般物品」と「消耗品」の区別がなくなります 。 これにより、以下の制限が撤廃されます 。

- 消耗品の50万円購入上限額の廃止

- 消耗品に対する特殊包装(指定の袋によるパッキング)の廃止

今後は、どのような商品であっても、5,000円(税抜)以上の購入であれば一括して免税対象として扱えるようになります 。

高額商品は「シリアル番号」等の入力が必須に

一方で、高額商品に対する管理は厳格化されます。単価が100万円(税抜)以上の商品を販売する場合、購入記録情報に以下の詳細情報を設定することが義務づけられます 。

- 商品名、ブランド名、型番号

- シリアル番号(腕時計など個別に付されている場合)

これを忘れると、旅行者が空港で免税確認を受けられず、返金ができなくなる可能性があるため注意が必要です 。

| 項目 | 現行制度 | リファンド方式(R8.11.1〜) |

|---|---|---|

| 物品区分 | 一般物品 / 消耗品 | 区分なし |

| 購入上限 | 消耗品のみ50万円まで | 上限なし |

| 特殊包装 | 消耗品は必須 | 不要(すべての物品) |

| 最低購入額 | 各5,000円以上(税抜) | 合計5,000円以上(税抜) |

事業者が今すぐ確認すべき「4つの準備リスト」

円滑な移行のために、経営者や担当者が着手すべきTODOをまとめました。

1. 免税販売管理システムの改修(API ver3への対応)

販売の都度、免税店は購入記録情報を国税庁のシステムへ送信する必要がありますが、リファンド方式への移行に伴い、国税庁の免税販売管理システムへの通信プロトコルが「バージョン3」へアップデートされます 。

自社で使用している現行の電子免税システムにおいて収集する購入情報を、正しく設定・提供することが税関確認に不可欠となるため、POSレジベンダーを利用している場合は、早めに開発スケジュールを相談しましょう。

2. 「7年間保存」体制の構築

免税の適用を受けるためには、「購入記録情報」と「税関確認情報」の両方を保存しなければなりません 。電磁的記録での保存が基本となるため、電子帳簿保存法に準拠した管理体制が必要です 。

3. 返金手段の検討

返金を自社で行うのか、外部の「承認送受信事業者」などに委託するのかを決めなければなりません 。

- 自社で行う:現金、クレジットカード、スマホ決済アプリなどへの送金手段を確保する。

- 委託する:外部サービスと契約し、手数料とオペレーション負荷を比較検討する。

4. 経理処理の変更(振替処理)

リファンド方式では、一度「課税売上」として計上し、税関での確認がとれた後に「免税売上」に振り替える経理処理が発生します 。

【基本的な仕訳例】

- 販売時:現預金 11,000 / 売上(課) 10,000、仮受消費税 1,000

- 免税成立時:売上(課) 10,000、仮受消費税 1,000 / 売上(免) 10,000、未払金(返金用) 1,000

この振替は、取引の都度行うほか、月次などで一括して処理することも認められています 。

リファンド方式に関するよくある質問(FAQ)

現場で想定される疑問をQ&A形式で解説しましょう。

Q. 以前から免税店を経営していますが、改めて許可申請が必要ですか?

A. すでに「購入記録情報の提供方法等の届出書」を提出し、電子化対応が完了している店舗であれば、自動的に新制度の許可を受けたとみなされるため、再申請は不要です 。

Q. 観光客が空港で商品を所持していなかった場合、免税はどうなりますか?

A. 空港での税関確認の際、一部でも商品を所持していない場合は、そのレシート(購入記録単位)に含まれるすべての商品が免税対象外となります 。この場合、店側は税関確認情報を取得できないため、返金は行えません 。

Q. 店頭で商品を渡さず、直接海外へ配送する場合はどうなりますか?(直送制度)

A. 顧客が店頭で運送契約を結び、そのまま海外へ発送する「直送制度」を利用する場合は、リファンド方式の対象外です 。この場合は従来どおり、消費税抜きの価格で販売することが可能です 。

まとめ|2026年11月の円滑な移行に向けて

リファンド方式は、2026年11月1日から全国で一斉にスタートします 。準備を怠ると、制度開始日に免税販売ができなくなるだけでなく、不正転売に加担したとみなされるリスクも生じかねません。

まずは自社のレジシステムが新バージョンのAPIに対応可能かを確認し、返金オペレーションをどう構築するかを検討し始めましょう。